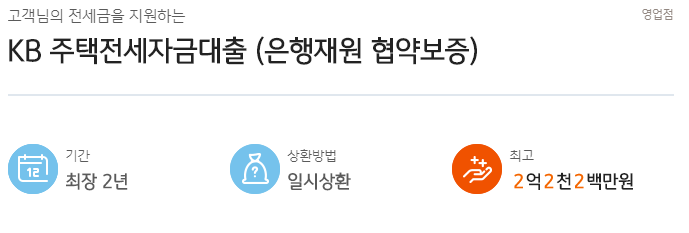

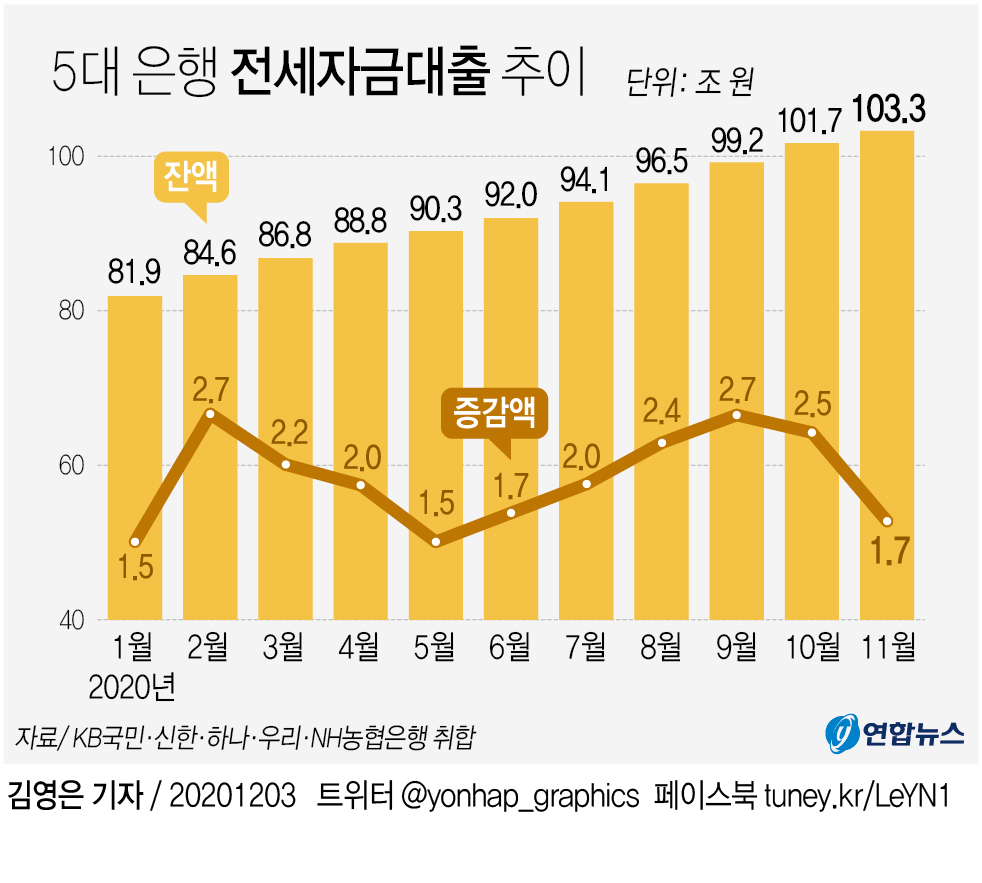

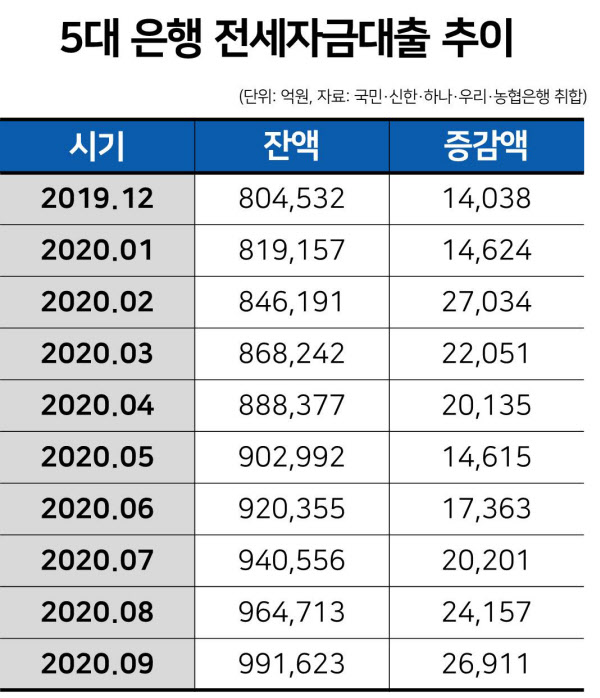

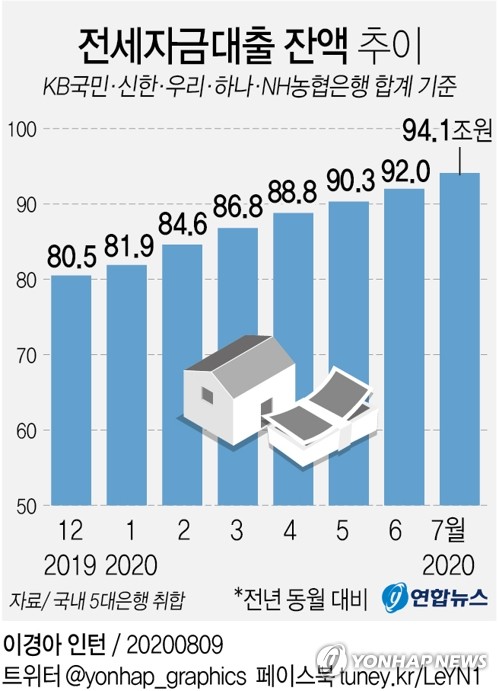

서민의 안정된 거주를 가로막는 위험 요소가 많은 사람들의 마음을 어지럽히고 있는 요즘입니다전세 사기에서 역 전세까지 걱정해야 하는 요즘의 피해를 당하지 않기 위해서는 다양한 법률적 지식까지 갖추고 집을 수소문해야 할 정도지만 사기 예방에 관해서는 너무 방대한 자료가 많아서 관련 키워드를 직접 조사하기 이르지만 신한 은행 전세 대출을 비롯한 시중 은행 가운데 가장 낮은 금리로 돈을 빌리는 방식은 그리 어렵지 않습니다가장 중요한 점은 신한 은행을 비롯한 다양한 시중 은행의 전세 대출 금리를 비교하고 보는 것과 함께 기준만 부합하면 아주 싸게 받는 정부 지원까지 두루 보지 않으면 안 된다는 것입니다정부 지원을 적극 활용하는 가장 많은 분들이 조사하고 있는 지주의 경우 소득과 신용 등급, 그리고 무주택자는지 등을 먼저 확인해야 합니다특히 신혼 부부와 청년들은 지난해보다 한도가 늘어난 것으로 기준만 된다면 이상적이라고 말할 수 있습니다신한 은행의 전세 대출을 비롯한 일반 은행의 전세 자금이 현재 나이 3~4%로 종전보다 싼 하지만 정부 지원의 경우는 나이 1~2%로 더 이자 부담을 완화할 수 있습니다저신용자, 무소득자, 주택 보유자라면 제2금융으로 정부 지원과 신한 은행 전세 대출 등은 신용 등급도 기준 이상하지 않으면 안 되고 집을 이미 보유하고 있는 경우에는 보증서가 나지 않으니 상기의 제도를 이용하기 어려운 분은 제2금융까지 범위를 확대하고 조사를 추천합니다새마을 금고와 신협 등의 일반적으로 상호 금융이라고 불리는 곳은 다주택자도 가능 80%한도까지 나오려고 은행에서 받기 어려운 분이 차선책으로 선택 합니다.제2금융은 또 너무 범위가 넓어 추가 자금을 조달할 수 있는 곳도 함께 조사할 수 있습니다금리 비교가 필수 제2금융권 전세 대출(폰트 24/빨강/문자 타이), 특히 보유하고 있는 부채가 많은 최근은 은행이나 상호 금융권만 자격이 없는 경우도 늘고 있습니다이 때가 수없이 많다 금융권 중 하나를 선택해야 합니다만, 은행처럼 기준이 평준화되지 않아 잘못된 선택에서 높은 부담 이자를 적용하는 경우도 적지 않습니다전세 뿐만 아니라 월세 보증금을 마련할 수 있는 곳도 있으므로 저신용자와 소득 증빙이 어려울 경우 부채가 많아서 받지 못하는 분은 문의를 통해서 제가 받을 수 있는 곳은 어딘가 찾을 수 있습니다문의를 통해서 여러 곳을 한번에 비교할 수 있으니 적어도 이자 바가지는 피할 수 있습니다매달 내는 이자는 최소화하는 것이 중요한 만큼 비교 후 선택할 수 있는 곳에서 맞는 것을 뽑아 보세요홈페이지에 바로 가기

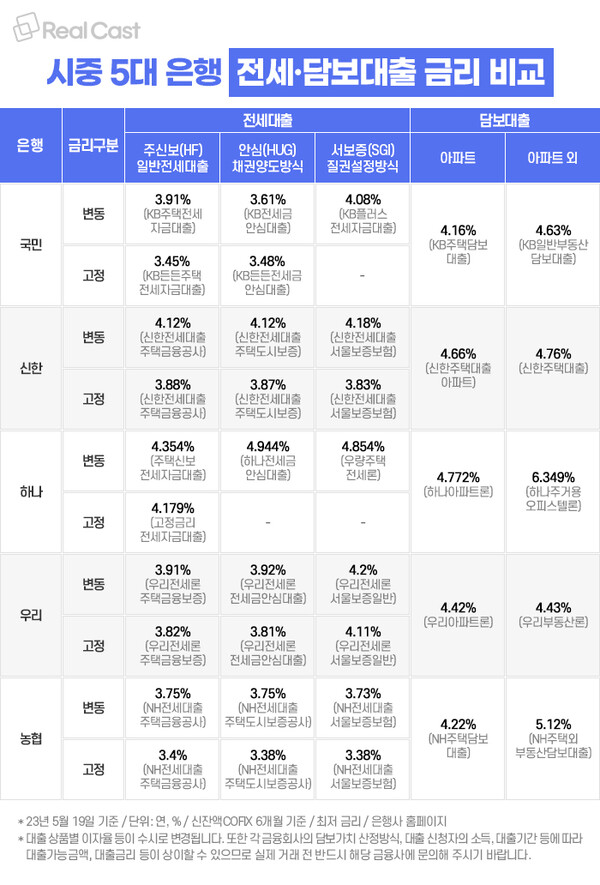

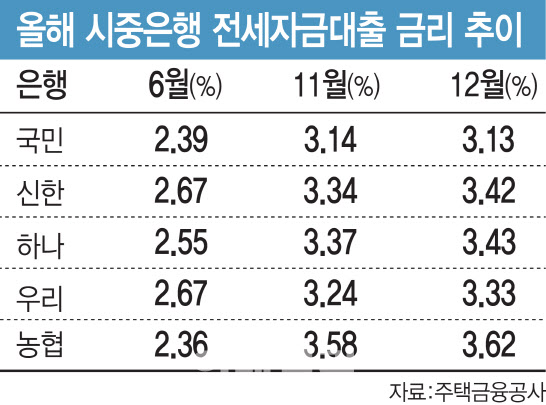

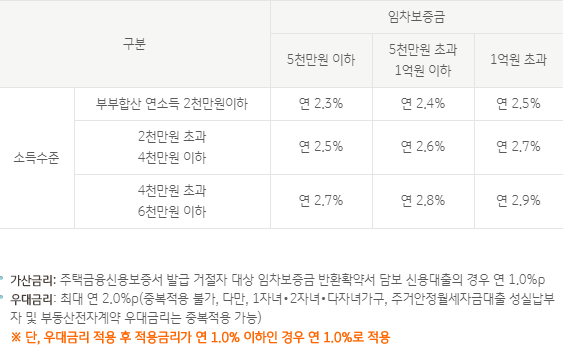

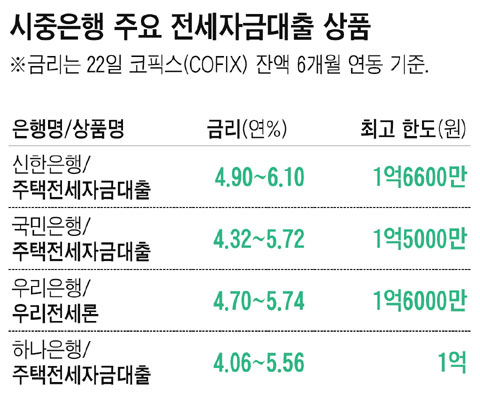

서민들의 안정적인 거주를 가로막는 위험요소들이 많은 사람들의 마음을 어지럽히고 있는 요즘입니다. 전세사기부터 역전세까지 걱정해야 하는 최근의 피해를 당하지 않으려면 다양한 법률적 지식까지 갖추고 집을 알아봐야 할 정도인데 사기 예방에 관해서는 워낙 방대한 자료가 많기 때문에 관련 키워드를 직접 알아보는 것이 빠르지만 신한은행 전세대출을 비롯해 시중은행에서 가장 저렴한 금리로 자금을 빌리는 방법은 그리 어렵지 않습니다. 가장 중요한 점은 신한은행을 비롯한 다양한 시중은행의 전세대출 금리를 비교해 보는 것과 함께 기준만 부합하면 매우 싸게 받을 수 있는 정부 지원까지 두루 봐야 한다는 것입니다. 정부지원을 적극 활용하는 가장 많은 분들이 알아보고 있는 버팀목의 경우 소득과 신용등급, 그리고 무주택자인지 등을 먼저 확인해야 합니다. 특히 신혼부부와 청년지원은 작년보다 한도가 늘어났기 때문에 기준만 맞으면 이상적이라고 할 수 있습니다. 신한은행 전세대출을 비롯한 일반은행 전세자금은 현재 연 3~4%로 기존보다 저렴하지만 정부지원의 경우 연 1~2%로 이자부담을 더 완화할 수 있습니다. 저신용자, 무소득자, 주택보유자라면 제2금융에서 정부지원이나 신한은행 전세대출 등은 신용등급도 기준 이상이어야 하고 주택을 이미 보유한 경우에는 보증서가 나오지 않으므로 위 제도를 이용하기 어려우신 분들은 제2금융까지 범위를 확대하여 알아보는 것이 좋습니다 새마을금고나 신협 등 일반적으로 상호금융이라고 불리는 곳은 다주택자도 가능하고 80% 한도까지 나오기 때문에 은행에서 받기 어려운 것이 차선책으로 선택하는 곳입니다.제2금융은 그 밖에도 범위가 너무 넓기 때문에 추가 자금을 조달할 수 있는 곳도 함께 알아볼 수 있습니다. 금리 비교가 필수인 제2금융권 전세대출(폰트24/적색/글자굵기), 특히 보유한 부채가 많은 요즘은 은행이나 상호금융권조차 자격이 없는 경우도 늘고 있습니다. 이때는 셀 수 없이 많은 제2금융권 중 하나를 선택해야 하는데 은행처럼 기준이 평준화돼 있지 않기 때문에 잘못된 선택으로 높은 부담의 이자를 적용받는 경우도 적지 않습니다. 전세뿐만 아니라 월세 보증금을 마련할 수 있는 곳도 있기 때문에 저신용자나 소득 증빙이 어려운 경우 부채가 많아서 못 받으시는 분들은 문의를 통해 제가 받을 수 있는 곳이 어딘지 찾을 수 있습니다. 문의를 통해 여러 곳을 한번에 비교할 수 있어 적어도 이자 바가지는 피할 수 있습니다 매달 내야 하는 이자는 최소화하는 것이 중요한 만큼 비교 후 선택할 수 있는 곳에서 올바른 곳을 골라보세요. 홈페이지 바로가기

서민들의 안정적인 거주를 가로막는 위험요소들이 많은 사람들의 마음을 어지럽히고 있는 요즘입니다. 전세사기부터 역전세까지 걱정해야 하는 최근의 피해를 당하지 않으려면 다양한 법률적 지식까지 갖추고 집을 알아봐야 할 정도인데 사기 예방에 관해서는 워낙 방대한 자료가 많기 때문에 관련 키워드를 직접 알아보는 것이 빠르지만 신한은행 전세대출을 비롯해 시중은행에서 가장 저렴한 금리로 자금을 빌리는 방법은 그리 어렵지 않습니다. 가장 중요한 점은 신한은행을 비롯한 다양한 시중은행의 전세대출 금리를 비교해 보는 것과 함께 기준만 부합하면 매우 싸게 받을 수 있는 정부 지원까지 두루 봐야 한다는 것입니다. 정부지원을 적극 활용하는 가장 많은 분들이 알아보고 있는 버팀목의 경우 소득과 신용등급, 그리고 무주택자인지 등을 먼저 확인해야 합니다. 특히 신혼부부와 청년지원은 작년보다 한도가 늘어났기 때문에 기준만 맞으면 이상적이라고 할 수 있습니다. 신한은행 전세대출을 비롯한 일반은행 전세자금은 현재 연 3~4%로 기존보다 저렴하지만 정부지원의 경우 연 1~2%로 이자부담을 더 완화할 수 있습니다. 저신용자, 무소득자, 주택보유자라면 제2금융에서 정부지원이나 신한은행 전세대출 등은 신용등급도 기준 이상이어야 하고 주택을 이미 보유한 경우에는 보증서가 나오지 않으므로 위 제도를 이용하기 어려우신 분들은 제2금융까지 범위를 확대하여 알아보는 것이 좋습니다 새마을금고나 신협 등 일반적으로 상호금융이라고 불리는 곳은 다주택자도 가능하고 80% 한도까지 나오기 때문에 은행에서 받기 어려운 것이 차선책으로 선택하는 곳입니다.제2금융은 그 밖에도 범위가 너무 넓기 때문에 추가 자금을 조달할 수 있는 곳도 함께 알아볼 수 있습니다. 금리 비교가 필수인 제2금융권 전세대출(폰트24/적색/글자굵기), 특히 보유한 부채가 많은 요즘은 은행이나 상호금융권조차 자격이 없는 경우도 늘고 있습니다. 이때는 셀 수 없이 많은 제2금융권 중 하나를 선택해야 하는데 은행처럼 기준이 평준화돼 있지 않기 때문에 잘못된 선택으로 높은 부담의 이자를 적용받는 경우도 적지 않습니다. 전세뿐만 아니라 월세 보증금을 마련할 수 있는 곳도 있기 때문에 저신용자나 소득 증빙이 어려운 경우 부채가 많아서 못 받으시는 분들은 문의를 통해 제가 받을 수 있는 곳이 어딘지 찾을 수 있습니다. 문의를 통해 여러 곳을 한번에 비교할 수 있어 적어도 이자 바가지는 피할 수 있습니다 매달 내야 하는 이자는 최소화하는 것이 중요한 만큼 비교 후 선택할 수 있는 곳에서 올바른 곳을 골라보세요. 홈페이지 바로가기

인기글

")

서민들의 안정적인 거주를 가로막는 위험요소들이 많은 사람들의 마음을 어지럽히고 있는 요즘입니다. 전세사기부터 역전세까지 걱정해야 하는 최근의 피해를 당하지 않으려면 다양한 법률적 지식까지 갖추고 집을 알아봐야 할 정도인데 사기 예방에 관해서는 워낙 방대한 자료가 많기 때문에 관련 키워드를 직접 알아보는 것이 빠르지만 신한은행 전세대출을 비롯해 시중은행에서 가장 저렴한 금리로 자금을 빌리는 방법은 그리 어렵지 않습니다. 가장 중요한 점은 신한은행을 비롯한 다양한 시중은행의 전세대출 금리를 비교해 보는 것과 함께 기준만 부합하면 매우 싸게 받을 수 있는 정부 지원까지 두루 봐야 한다는 것입니다. 정부지원을 적극 활용하는 가장 많은 분들이 알아보고 있는 버팀목의 경우 소득과 신용등급, 그리고 무주택자인지 등을 먼저 확인해야 합니다. 특히 신혼부부와 청년지원은 작년보다 한도가 늘어났기 때문에 기준만 맞으면 이상적이라고 할 수 있습니다. 신한은행 전세대출을 비롯한 일반은행 전세자금은 현재 연 3~4%로 기존보다 저렴하지만 정부지원의 경우 연 1~2%로 이자부담을 더 완화할 수 있습니다. 저신용자, 무소득자, 주택보유자라면 제2금융에서 정부지원이나 신한은행 전세대출 등은 신용등급도 기준 이상이어야 하고 주택을 이미 보유한 경우에는 보증서가 나오지 않으므로 위 제도를 이용하기 어려우신 분들은 제2금융까지 범위를 확대하여 알아보는 것이 좋습니다 새마을금고나 신협 등 일반적으로 상호금융이라고 불리는 곳은 다주택자도 가능하고 80% 한도까지 나오기 때문에 은행에서 받기 어려운 것이 차선책으로 선택하는 곳입니다.제2금융은 그 밖에도 범위가 너무 넓기 때문에 추가 자금을 조달할 수 있는 곳도 함께 알아볼 수 있습니다. 금리 비교가 필수인 제2금융권 전세대출(폰트24/적색/글자굵기), 특히 보유한 부채가 많은 요즘은 은행이나 상호금융권조차 자격이 없는 경우도 늘고 있습니다. 이때는 셀 수 없이 많은 제2금융권 중 하나를 선택해야 하는데 은행처럼 기준이 평준화돼 있지 않기 때문에 잘못된 선택으로 높은 부담의 이자를 적용받는 경우도 적지 않습니다. 전세뿐만 아니라 월세 보증금을 마련할 수 있는 곳도 있기 때문에 저신용자나 소득 증빙이 어려운 경우 부채가 많아서 못 받으시는 분들은 문의를 통해 제가 받을 수 있는 곳이 어딘지 찾을 수 있습니다. 문의를 통해 여러 곳을 한번에 비교할 수 있어 적어도 이자 바가지는 피할 수 있습니다 매달 내야 하는 이자는 최소화하는 것이 중요한 만큼 비교 후 선택할 수 있는 곳에서 올바른 곳을 골라보세요. 홈페이지 바로가기

서민들의 안정적인 거주를 가로막는 위험요소들이 많은 사람들의 마음을 어지럽히고 있는 요즘입니다. 전세사기부터 역전세까지 걱정해야 하는 최근의 피해를 당하지 않으려면 다양한 법률적 지식까지 갖추고 집을 알아봐야 할 정도인데 사기 예방에 관해서는 워낙 방대한 자료가 많기 때문에 관련 키워드를 직접 알아보는 것이 빠르지만 신한은행 전세대출을 비롯해 시중은행에서 가장 저렴한 금리로 자금을 빌리는 방법은 그리 어렵지 않습니다. 가장 중요한 점은 신한은행을 비롯한 다양한 시중은행의 전세대출 금리를 비교해 보는 것과 함께 기준만 부합하면 매우 싸게 받을 수 있는 정부 지원까지 두루 봐야 한다는 것입니다. 정부지원을 적극 활용하는 가장 많은 분들이 알아보고 있는 버팀목의 경우 소득과 신용등급, 그리고 무주택자인지 등을 먼저 확인해야 합니다. 특히 신혼부부와 청년지원은 작년보다 한도가 늘어났기 때문에 기준만 맞으면 이상적이라고 할 수 있습니다. 신한은행 전세대출을 비롯한 일반은행 전세자금은 현재 연 3~4%로 기존보다 저렴하지만 정부지원의 경우 연 1~2%로 이자부담을 더 완화할 수 있습니다. 저신용자, 무소득자, 주택보유자라면 제2금융에서 정부지원이나 신한은행 전세대출 등은 신용등급도 기준 이상이어야 하고 주택을 이미 보유한 경우에는 보증서가 나오지 않으므로 위 제도를 이용하기 어려우신 분들은 제2금융까지 범위를 확대하여 알아보는 것이 좋습니다 새마을금고나 신협 등 일반적으로 상호금융이라고 불리는 곳은 다주택자도 가능하고 80% 한도까지 나오기 때문에 은행에서 받기 어려운 것이 차선책으로 선택하는 곳입니다.제2금융은 그 밖에도 범위가 너무 넓기 때문에 추가 자금을 조달할 수 있는 곳도 함께 알아볼 수 있습니다. 금리 비교가 필수인 제2금융권 전세대출(폰트24/적색/글자굵기), 특히 보유한 부채가 많은 요즘은 은행이나 상호금융권조차 자격이 없는 경우도 늘고 있습니다. 이때는 셀 수 없이 많은 제2금융권 중 하나를 선택해야 하는데 은행처럼 기준이 평준화돼 있지 않기 때문에 잘못된 선택으로 높은 부담의 이자를 적용받는 경우도 적지 않습니다. 전세뿐만 아니라 월세 보증금을 마련할 수 있는 곳도 있기 때문에 저신용자나 소득 증빙이 어려운 경우 부채가 많아서 못 받으시는 분들은 문의를 통해 제가 받을 수 있는 곳이 어딘지 찾을 수 있습니다. 문의를 통해 여러 곳을 한번에 비교할 수 있어 적어도 이자 바가지는 피할 수 있습니다 매달 내야 하는 이자는 최소화하는 것이 중요한 만큼 비교 후 선택할 수 있는 곳에서 올바른 곳을 골라보세요. 홈페이지 바로가기

서민들의 안정적인 거주를 가로막는 위험요소들이 많은 사람들의 마음을 어지럽히고 있는 요즘입니다. 전세사기부터 역전세까지 걱정해야 하는 최근의 피해를 당하지 않으려면 다양한 법률적 지식까지 갖추고 집을 알아봐야 할 정도인데 사기 예방에 관해서는 워낙 방대한 자료가 많기 때문에 관련 키워드를 직접 알아보는 것이 빠르지만 신한은행 전세대출을 비롯해 시중은행에서 가장 저렴한 금리로 자금을 빌리는 방법은 그리 어렵지 않습니다. 가장 중요한 점은 신한은행을 비롯한 다양한 시중은행의 전세대출 금리를 비교해 보는 것과 함께 기준만 부합하면 매우 싸게 받을 수 있는 정부 지원까지 두루 봐야 한다는 것입니다. 정부지원을 적극 활용하는 가장 많은 분들이 알아보고 있는 버팀목의 경우 소득과 신용등급, 그리고 무주택자인지 등을 먼저 확인해야 합니다. 특히 신혼부부와 청년지원은 작년보다 한도가 늘어났기 때문에 기준만 맞으면 이상적이라고 할 수 있습니다. 신한은행 전세대출을 비롯한 일반은행 전세자금은 현재 연 3~4%로 기존보다 저렴하지만 정부지원의 경우 연 1~2%로 이자부담을 더 완화할 수 있습니다. 저신용자, 무소득자, 주택보유자라면 제2금융에서 정부지원이나 신한은행 전세대출 등은 신용등급도 기준 이상이어야 하고 주택을 이미 보유한 경우에는 보증서가 나오지 않으므로 위 제도를 이용하기 어려우신 분들은 제2금융까지 범위를 확대하여 알아보는 것이 좋습니다 새마을금고나 신협 등 일반적으로 상호금융이라고 불리는 곳은 다주택자도 가능하고 80% 한도까지 나오기 때문에 은행에서 받기 어려운 것이 차선책으로 선택하는 곳입니다.제2금융은 그 밖에도 범위가 너무 넓기 때문에 추가 자금을 조달할 수 있는 곳도 함께 알아볼 수 있습니다. 금리 비교가 필수인 제2금융권 전세대출(폰트24/적색/글자굵기), 특히 보유한 부채가 많은 요즘은 은행이나 상호금융권조차 자격이 없는 경우도 늘고 있습니다. 이때는 셀 수 없이 많은 제2금융권 중 하나를 선택해야 하는데 은행처럼 기준이 평준화돼 있지 않기 때문에 잘못된 선택으로 높은 부담의 이자를 적용받는 경우도 적지 않습니다. 전세뿐만 아니라 월세 보증금을 마련할 수 있는 곳도 있기 때문에 저신용자나 소득 증빙이 어려운 경우 부채가 많아서 못 받으시는 분들은 문의를 통해 제가 받을 수 있는 곳이 어딘지 찾을 수 있습니다. 문의를 통해 여러 곳을 한번에 비교할 수 있어 적어도 이자 바가지는 피할 수 있습니다 매달 내야 하는 이자는 최소화하는 것이 중요한 만큼 비교 후 선택할 수 있는 곳에서 올바른 곳을 골라보세요. 홈페이지 바로가기

서민들의 안정적인 거주를 가로막는 위험요소들이 많은 사람들의 마음을 어지럽히고 있는 요즘입니다. 전세사기부터 역전세까지 걱정해야 하는 최근의 피해를 당하지 않으려면 다양한 법률적 지식까지 갖추고 집을 알아봐야 할 정도인데 사기 예방에 관해서는 워낙 방대한 자료가 많기 때문에 관련 키워드를 직접 알아보는 것이 빠르지만 신한은행 전세대출을 비롯해 시중은행에서 가장 저렴한 금리로 자금을 빌리는 방법은 그리 어렵지 않습니다. 가장 중요한 점은 신한은행을 비롯한 다양한 시중은행의 전세대출 금리를 비교해 보는 것과 함께 기준만 부합하면 매우 싸게 받을 수 있는 정부 지원까지 두루 봐야 한다는 것입니다. 정부지원을 적극 활용하는 가장 많은 분들이 알아보고 있는 버팀목의 경우 소득과 신용등급, 그리고 무주택자인지 등을 먼저 확인해야 합니다. 특히 신혼부부와 청년지원은 작년보다 한도가 늘어났기 때문에 기준만 맞으면 이상적이라고 할 수 있습니다. 신한은행 전세대출을 비롯한 일반은행 전세자금은 현재 연 3~4%로 기존보다 저렴하지만 정부지원의 경우 연 1~2%로 이자부담을 더 완화할 수 있습니다. 저신용자, 무소득자, 주택보유자라면 제2금융에서 정부지원이나 신한은행 전세대출 등은 신용등급도 기준 이상이어야 하고 주택을 이미 보유한 경우에는 보증서가 나오지 않으므로 위 제도를 이용하기 어려우신 분들은 제2금융까지 범위를 확대하여 알아보는 것이 좋습니다 새마을금고나 신협 등 일반적으로 상호금융이라고 불리는 곳은 다주택자도 가능하고 80% 한도까지 나오기 때문에 은행에서 받기 어려운 것이 차선책으로 선택하는 곳입니다.제2금융은 그 밖에도 범위가 너무 넓기 때문에 추가 자금을 조달할 수 있는 곳도 함께 알아볼 수 있습니다. 금리 비교가 필수인 제2금융권 전세대출(폰트24/적색/글자굵기), 특히 보유한 부채가 많은 요즘은 은행이나 상호금융권조차 자격이 없는 경우도 늘고 있습니다. 이때는 셀 수 없이 많은 제2금융권 중 하나를 선택해야 하는데 은행처럼 기준이 평준화돼 있지 않기 때문에 잘못된 선택으로 높은 부담의 이자를 적용받는 경우도 적지 않습니다. 전세뿐만 아니라 월세 보증금을 마련할 수 있는 곳도 있기 때문에 저신용자나 소득 증빙이 어려운 경우 부채가 많아서 못 받으시는 분들은 문의를 통해 제가 받을 수 있는 곳이 어딘지 찾을 수 있습니다. 문의를 통해 여러 곳을 한번에 비교할 수 있어 적어도 이자 바가지는 피할 수 있습니다 매달 내야 하는 이자는 최소화하는 것이 중요한 만큼 비교 후 선택할 수 있는 곳에서 올바른 곳을 골라보세요. 홈페이지 바로가기

서민들의 안정적인 거주를 가로막는 위험요소들이 많은 사람들의 마음을 어지럽히고 있는 요즘입니다. 전세사기부터 역전세까지 걱정해야 하는 최근의 피해를 당하지 않으려면 다양한 법률적 지식까지 갖추고 집을 알아봐야 할 정도인데 사기 예방에 관해서는 워낙 방대한 자료가 많기 때문에 관련 키워드를 직접 알아보는 것이 빠르지만 신한은행 전세대출을 비롯해 시중은행에서 가장 저렴한 금리로 자금을 빌리는 방법은 그리 어렵지 않습니다. 가장 중요한 점은 신한은행을 비롯한 다양한 시중은행의 전세대출 금리를 비교해 보는 것과 함께 기준만 부합하면 매우 싸게 받을 수 있는 정부 지원까지 두루 봐야 한다는 것입니다. 정부지원을 적극 활용하는 가장 많은 분들이 알아보고 있는 버팀목의 경우 소득과 신용등급, 그리고 무주택자인지 등을 먼저 확인해야 합니다. 특히 신혼부부와 청년지원은 작년보다 한도가 늘어났기 때문에 기준만 맞으면 이상적이라고 할 수 있습니다. 신한은행 전세대출을 비롯한 일반은행 전세자금은 현재 연 3~4%로 기존보다 저렴하지만 정부지원의 경우 연 1~2%로 이자부담을 더 완화할 수 있습니다. 저신용자, 무소득자, 주택보유자라면 제2금융에서 정부지원이나 신한은행 전세대출 등은 신용등급도 기준 이상이어야 하고 주택을 이미 보유한 경우에는 보증서가 나오지 않으므로 위 제도를 이용하기 어려우신 분들은 제2금융까지 범위를 확대하여 알아보는 것이 좋습니다 새마을금고나 신협 등 일반적으로 상호금융이라고 불리는 곳은 다주택자도 가능하고 80% 한도까지 나오기 때문에 은행에서 받기 어려운 것이 차선책으로 선택하는 곳입니다.제2금융은 그 밖에도 범위가 너무 넓기 때문에 추가 자금을 조달할 수 있는 곳도 함께 알아볼 수 있습니다. 금리 비교가 필수인 제2금융권 전세대출(폰트24/적색/글자굵기), 특히 보유한 부채가 많은 요즘은 은행이나 상호금융권조차 자격이 없는 경우도 늘고 있습니다. 이때는 셀 수 없이 많은 제2금융권 중 하나를 선택해야 하는데 은행처럼 기준이 평준화돼 있지 않기 때문에 잘못된 선택으로 높은 부담의 이자를 적용받는 경우도 적지 않습니다. 전세뿐만 아니라 월세 보증금을 마련할 수 있는 곳도 있기 때문에 저신용자나 소득 증빙이 어려운 경우 부채가 많아서 못 받으시는 분들은 문의를 통해 제가 받을 수 있는 곳이 어딘지 찾을 수 있습니다. 문의를 통해 여러 곳을 한번에 비교할 수 있어 적어도 이자 바가지는 피할 수 있습니다 매달 내야 하는 이자는 최소화하는 것이 중요한 만큼 비교 후 선택할 수 있는 곳에서 올바른 곳을 골라보세요. 홈페이지 바로가기